稲垣宏隆

稲垣宏隆

見たい場所へジャンプ

読み終える目安:約 4 分

税理士がっきー

- 機関投資家の圧倒的な資金力が株価上昇の決め手

私はバイオ株を好んで投資しています。

私は個人投資家であり、機関投資家のような縛りはありません。

自分のルールに従い投資銘柄を選定し監視しています。

新薬開発が成功した暁には株価が10倍以上になるかもしれない夢のバイオ株!

そんなバイオ株が私は大好きです!

バイオ株って機関投資家がなかなか買いにこない銘柄の一つです。

機関投資家の圧倒的な資金力がバイオ株に注入されれば、株価上昇にも弾みがつきます!

そんな機関投資家の購入スタンスとバイオ株との関係を見てみましょう。

機関投資家が株を購入する6つのポイントについて説明します。

ポイント①インデックスに含まれているか?

まずは用語の説明をします。

例えば、日本株のインデックスの代表は「日経平均株価」や「TOPIX」など、いわゆる株価指数です。

「パッシブ・ファンド」とは、市場全体の平均的な収益を獲得することを目的とし、十分に分散化されたポートフォリオを保有するタイプのファンドです。

「アクティブ・ファンド」は、市場や投資銘柄に対するさまざまな調査結果や予測を基にして、市場の平均的な収益率を上回る運用成果をあげようとするものです。

機関投資家の場合、この「インデックス」に連動した「パッシブ投資」が全体に占める割合が大きいです。

例えば、GPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオは、国内債券35%、国内株式25%、外国債券15%、外国株式25%となっています。

GPIFの場合、国内株式25%のうちの8割をパッシブ投資が占めています。

バイオ株の場合、そのほとんどがインデックスに組み込まれていないのです!

ということで、機関投資家が好む「インデックス」に連動した「パッシブ投資」にバイオ株は含まれていないと言えます。

ポイント②流動性は確保されているか?

機関投資家は我々個人とは違い、桁違いの資金を動かしています。

流動性(取引額)が小さいと、運用資産が大きいファンドは機関投資家自らの取引が株価に与える影響が大きくなってしまいます。

バイオ株の場合、時価総額が小さく取引額も小さい銘柄が非常に多いのが現状です。

ということで、機関投資家が好む「流動性が確保された銘柄」にバイオ株は含まれていないと言えます。

ポイント③事業内容を説明できるか?

機関投資家において、実際に資産を運用している「ファンドマネージャー」のほとんどが被雇用者(勤め人)であり、資金の出し手や社内に説明責任があります。

バイオ株の場合、事業の内容が新しく、複雑かつ専門的であるため、十分な理解と説明が困難な場合が多いです。

ということで、社内外に対して説明責任を果たせないため、機関投資家はバイオ株に対し積極的な投資が出来ないと言えます。

ポイント④黒字か?黒字化しそうか?

赤字の場合は各種の指標(株価収益率)など、幅広く使用される指標が使えないため、投資候補から除外されます。

バイオ株の場合、先行投資型のビジネスモデルであり、赤字や業績が不安定な企業が大半を占めています。

資金繰りに失敗すれば、利益を出す前に倒産することもあり得ます!

ということで、機関投資家はバイオ株に対し積極的な投資が出来ないと言えます。

ポイント⑤株価変動は大きくないか?

投資した銘柄の変動が激しいと、例え株価が上がっても半強制的に売らざるを得ない場合が多々あります。

利益確定や損切りなどファンドの売買ルールに従い半強制的に売却となるケースが頻発するのです。

バイオ株の場合、われられのような個人投資家が多く株主になっており、値動きが激しい(不安定)ため、機関投資家の売買ルールには不向きと言えます。

ポイント⑥将来的に株価が上がるか?

機関投資家は、当然ですが「運用益を出す」ことが投資の目的で、時間軸を明確にした上での投資が求められています。

毎月、資金の出し手や社内に対して一定以上の運用成績を出すことを求められています。

ところが、バイオ株の場合ほとんどが赤字の状態であり、新薬の基礎研究や臨床実験、承認申請や承認、さらには上市(市場に売りに出すこと)できてはじめて黒字化の目途が立つのです。

そもそも、そのバイオベンチャーが開発している新薬が成功するかどうかも未知数です。

ということで、バイオ株は機関投資家にとっては積極的に買いに行けない株式投資カテゴリーなのです。

参考になるブログ記事です。

株式投資術!買付余力とリスク管理

本日は、株式投資術!機関投資家が株を購入する6つのポイントとバイオ株との関係というお話でした。

この記事を読んだ方にオススメの講座

株式投資トレーニング講座(全2講座)

【Zoomオンライン講座】株式投資トレーニング講座(全2講座)

【Zoomオンライン講座】株式投資トレーニング講座(全2講座) モバイル端末を使ったオンライントレードで、もっと自由な暮らしを実現するための講座です。

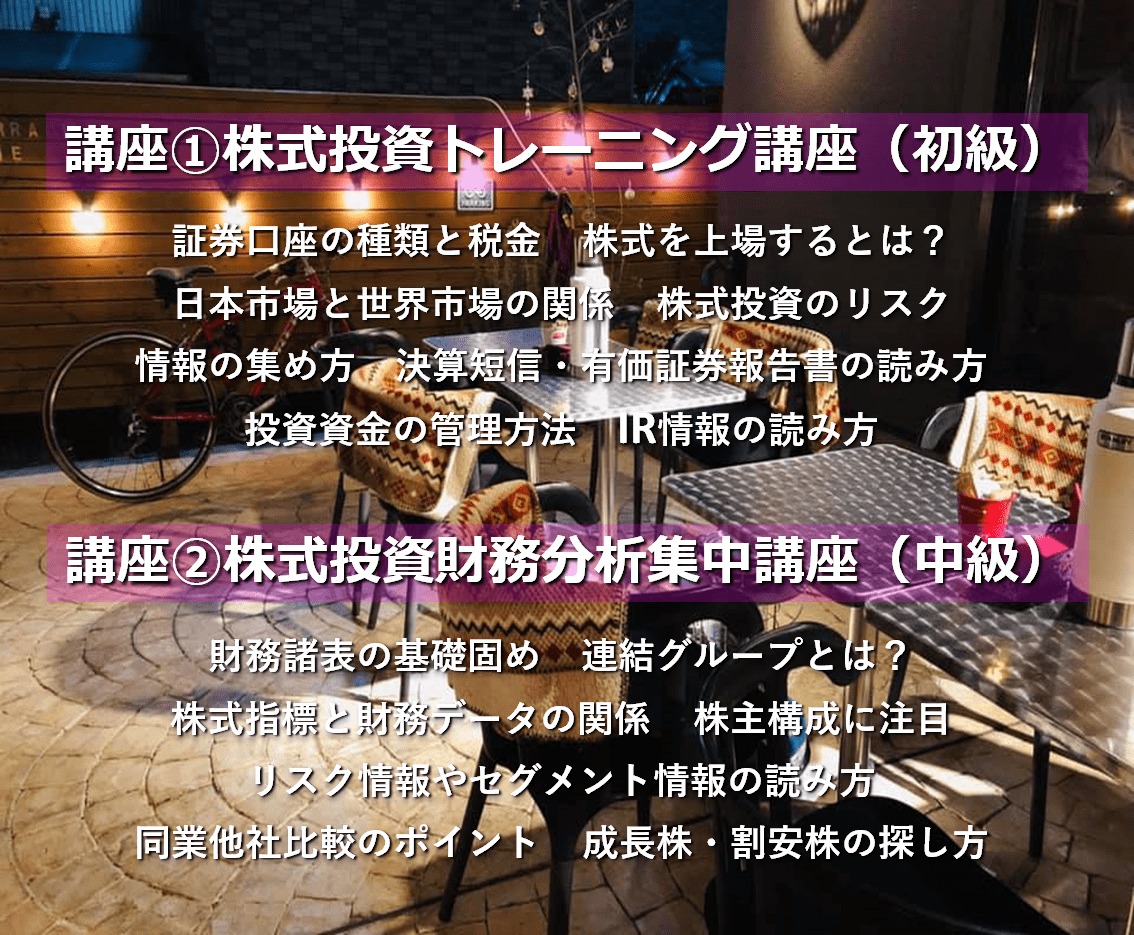

講座① 株式投資トレーニング講座(初級)

気になってるけど始めるキッカケが掴めない”あなたへ”

株式投資超初心者の“悩みや疑問の解決策”がギュッと詰まった!いつでもどこでも出来る株式投資術を伝授します!

受講料:90分×全5回で88,000円(税込み)

授業終了後、放課後30分の質問タイムつき

講座② 株式投資財務分析集中講座(中級)

含み損ばかりで思うような利益が得られない”あなたへ”

株式投資の基本は身に付いたけど、肝心の財務諸表が「全く読めない」「理解できない」こんな悩みを解決します!

受講料:90分×全5回で88,000円(税込み)

授業終了後、放課後30分の質問タイムつき