稲垣宏隆

稲垣宏隆

読み終える目安:約 4 分

税理士がっきー

- ポイントは複利マジック

- 72の法則を知らないと損

- 時間は有限!やるなら早い方がいい

- 住宅ローンはこの逆の発想です

世間体とかプライドとか見栄とかよりも、お金の心配をしなくて済むことの方が先決だと考えています!

今日を変えれば明日も変わります!あきらめたら先はありません!だから今日という日を大切にしましょう!

世の中って知っているだけで「得すること」たくさんあるのです!

複利のパワーってすごい!

この「複利」について考えてみたいと思います。

②毎月3万円を10年間投資(運用)した場合

この二つのケースで、どれだけの差がついてしまうのか?

それが違うんです!

浪費しているお金を投資に回すとどうなるのでしょうか?

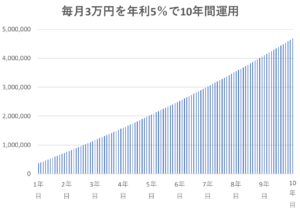

例えば、毎月3万円使い投資信託で年利5%の商品を毎月買い付けたとします。

そうするとこうなります!

(税金無視しています)

10年後の残高は、468万円になっています。

ということで正解は

これも違うんです!

浪費したお金360万円は10年後手元に残っていませんよね。

でも、投資した元本360万円は手元に残り、運用益108万円も上乗せされています!

グラフで表すとこんな感じになります。

ということで正解は

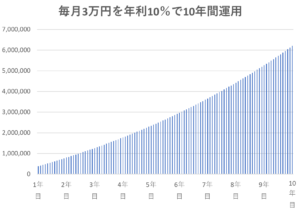

ちなみに年利10%だった場合、10年後の残高は619万円になっています。

(税金無視しています)

お金だけで考えるとこういう話ですが、投資と向き合う10年間で得られる知識や経験はプライスレスです。

浪費したお金の使い道が、たばこ、お酒、暴飲暴食だったりしたら、追加で医療費がかさむかもしれません!

「自分自身の能力とカラダそのもの」

だから自己投資を積極的にしましょう!

さらにその先10年間の伸びしろは青天井かもしれません。

72の法則って知っていますか?

以下の計算式で算出できます。

72÷年利=2倍になるまでの年数

たとえば、年利5%であれば「72÷5=14.4年」で、年利10%であれば「72÷10=7.2年」で2倍になることがわかります。

また「○○年で資産を2倍にするためには何%で運用しなければならないか」を計算する場合にも「72の法則」を使うことができます。

たとえば、5年で資産を2倍にしたい場合は「72÷5年=14.4%」となり、年利14.4%で運用しなければなりません。

たとえば、10年で資産を2倍にしたい場合は「72÷10年=7.2%」となり、年利7.2%で運用しなければなりません。

正確な数値ではなく、あくまでも概算ですが、この「72の法則」を知っていれば複利の計算を暗算で求めることができます。

複利のパワーを最大限に生かす方法とは?

運用期間が長いほど、投資元本が大きくなるほど複利の効果は大きく発揮されます。

たとえ少額であっても、運用期間が長いほど複利の効果が発揮されます。

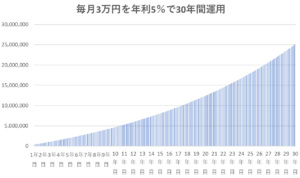

ちなみに年利5%だった場合、30年後の残高は2,511万円になっています。

(税金無視しています)

30年間の投資総額は1,080万円ですので2.3倍になっています。

これを先ほど覚えた「72の法則」で検証してみますね。

年利5%なので「72÷5=14.4年」となります。

1,080万円の全額を1年目の初日に投資していれば、14.4年後に2倍になっていたわけです。

しかし、今回のケースは、毎月3万円を投資し続けるので、その運用効率は半減(1/2)しています。

ということは、1,080万円を2倍にするには、14.4年の2倍の28.8年かかるのです。

今回のシミュレーションでは、30年間で2.3倍ですから、おおむね一致していますよね。

とにかく出来る限り早く投資を開始することがよろしいかと思います。

誰にでも平等で有限な資産である「時間」を味方にするという発想です。

複利の効果は短期間では実感が出来ないと思いますので、気長に実感できるまで待ちましょう。

どれだけ利息を支払っているのか?

それだけ多くの利息を支払ってでも手に入れた家は価値を生むのだろうか?

金銭的価値だけではないので、議論が分かれるところですよね。

本日は、毎月3万円を浪費するのと投資に回すのでは今後の人生にどう影響するのか?についてお話ししました。

この記事を読んだ方にオススメの講座

お金の基礎学力養成講座(リニューアル)

お金の不安がスーッと消える!お金の基礎学力養成講座(リニューアル)

お金の不安がスーッと消える!お金の基礎学力養成講座(リニューアル) もう、お金の不安に振り回されることはありません。お金と正しくつき合う方法を学ぶ「チャンス」がここにあるからです。

この講座では、「お金に対する漠然とした不安」を「具体的な課題」にまで落とし込んで「数値化、言語化」し、私や仲間と一緒に解決策を考えていきます。

プライバシーにも配慮し、個別セッションの時間を設けているので、家族構成や収入に応じた具体的なアドバイスが可能です。

講座終了後には自力でお金を管理するスキルが身につき、「好きなこと」「やりたいこと」に気持ちよくお金を使えるようになります。

私は「自分を認めて自由になる生き方をシェアして、笑顔の仲間を増やしていく」をミッションとして活動している税理士です。

この講座は、まさにこのミッションを実現するためのものです。

3年間で延べ2,000人以上のお金の悩みを聴き続けてきた経験を活かし、お金に対して「自立」できるようにサポートいたします。

講座の詳細をみて検討する お客様の声(カスタマーレビュー)